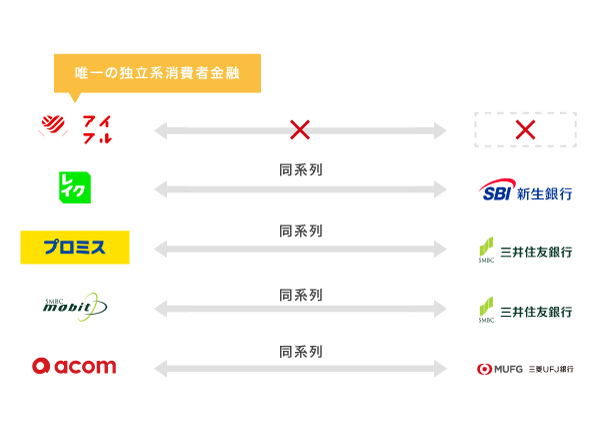

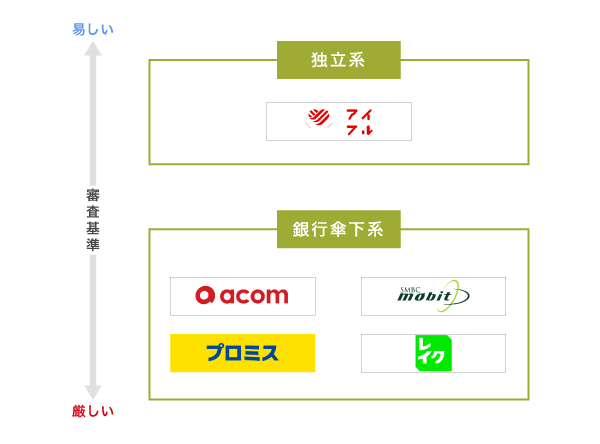

アイフルは消費者金融のなかで唯一、銀行の傘下に入っておらず、独自経営のため他社よりも審査が柔軟な印象があります。

他社と違って審査基準や貸付条件が銀行水準に引き上げられていないことから、アルバイトやパートといった収入が少ない人でも借り入れできた旨の口コミも多く、評判は上々です。

ただしアイフルを含む消費者金融は貸金業法に基づいて与信審査を実施しており、決して審査が甘いまたは厳しいといった他社との大きな差異があるわけではありません。

アイフルの審査に通過したいのなら、あらかじめ貸付条件を確認して対策してから申し込むのが最適です。

- アイフルは銀行の傘下に入っていないから審査がそれほど厳しくない

- 審査通過率は48.2%で借り入れに成功した人の割合が他社よりも高い

- パートやアルバイトでも2〜3万円程度の月収があれば審査に通過できる

- 融資までの時間はWEB申し込みなら最短18分だから消費者金融のなかで最も早い*

- 在籍確認の電話連絡をなしにすれば勤務先にバレない

ここでは、アイフルの審査における難易度や落ちる理由について解説していきます。

審査の流れや即日融資を受ける方法、在籍確認についても記載していますので、ぜひ参考にしてください。

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

他社で融資が否決だった人にも最適!独自審査のアイフル

| 審査時間 | 最短18分* | 融資時間 | 最短18分* |

|---|---|---|---|

| 限度額 | 1〜800万円 | 金利 | 3.0〜18.0% |

| 無利息期間 | 初めての契約なら最大30日間 | 対象年齢 | 20〜69歳 |

| 担保 | 不要 | 連帯保証人 | 不要 |

| 郵送物なし | ◯ | 電話連絡なし | ◯ |

| カードレス | ◯ | 詳細 | アイフル商品概要説明書 |

アイフルは消費者金融のなかで唯一、独立経営を続けているカードローンです。

後述で詳しく解説しますが、銀行傘下に入ってから融資を受けるのが難しくなった他社と違い、アイフルは独自審査なので柔軟に合否を決めている印象があります。

収入が少ない人でも審査に通過できるうえ、在籍確認における電話連絡や郵送物をなしにでき、バレずに借り入れできるのがアイフルならではの魅力です。

最新情報

アイフルは、2023年4月21日より審査時間および融資時間を最短25分から最短18分へリニューアルしており、現在は消費者金融のなかでも素早く即日融資が可能な状態となっています。*

今すぐ審査に通過してお金を借りたいのなら、アイフル以外の選択肢はないでしょう。

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

目次

アイフルの審査は厳しい?甘い?独自審査の難易度や基準を他社と比較して調査

結論から言うと、アイフルの審査基準は甘いわけではないものの、他社と比べて厳格化が緩やかです。

消費者金融のなかで唯一、銀行系列の傘下に入っていないことから規制に縛られず独自の審査基準で合否を決めており、それほど厳しくありません。

一方で銀行傘下に入っている他社は、審査基準や貸付条件を親元が求める水準に引き上げているため、判断基準はかなりシビアです。

銀行は過剰貸付による多重債務者を防止する目的で個人向け融資の審査を厳格化しており、傘下に入っている消費者金融も影響を受けています。

消費者金融のほとんどは改正貸金業法によって収益が激減した過去があり、銀行の支援を受ける形で傘下に入っています。

銀行系列の傘下に入っている消費者金融は、以下で表にまとめましたので参考にしてください。

| 消費者金融 | 銀行系列 | 新規成約数(3ヶ月間) |

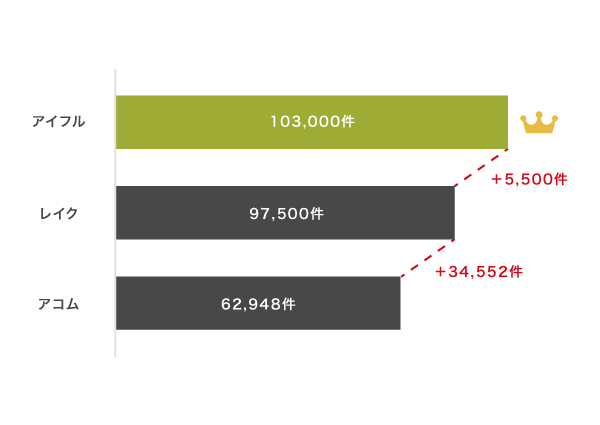

|---|---|---|

| アイフル | なし | 103,000件 |

| レイク(旧レイクALSA) | SBI新生銀行グループ | 97,500件 |

| アコム | 三菱UFJフィナンシャル・グループ | 62,948件 |

| プロミス | SMBCグループ | 62,152件 |

| J.Score | みずほ銀行グループ | 未発表 |

つまり、独自基準で融資の合否を決めているのはアイフルだけということです。

アイフルは新規顧客へ積極的に融資をおこなっているため、2019年には3ヶ月間の無担保ローン成約数が103,000件にものぼっています。

一方で銀行の傘下に入っている消費者金融は無担保ローンの成約数が少なく、アイフルと4万件以上の差があります。

そのため少しでも審査に通過できる可能性を高めたい人は、融資に前向きな姿勢があるアイフルで申し込みましょう。

あらゆるカードローンに申し込んだ管理人が、自信を持っておすすめする消費者金融です。

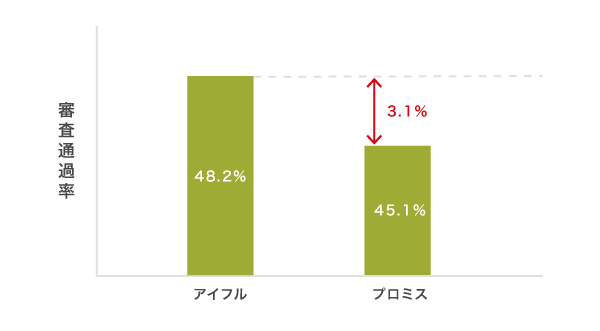

審査通過率は48.2%で他社よりも高いから2人に1人は融資を受けられる

アイフルの審査通過率は48.2%で、2018年5月に他社を抑えて最も数値が高くなった実績があります。

審査通過率とは申込者数のうち借り入れに成功した人の割合を表す数値のことで、他社ではアイフルと同様の数値を獲得した実績がありません。

アイフルと他社の審査通過率を比較した結果は、以下のとおりです。

| 消費者金融 | 審査通過率 | 申込者100人中通過する人数 |

|---|---|---|

| アイフル | 48.2% | 48〜49人 |

| アコム | ー | ー |

| プロミス | 45.1% | 45〜46人 |

| SMBCモビット | 未発表 | ー |

| レイク(旧レイクALSA) | 未発表 | ー |

| J.Score | 未発表 | ー |

アイフルの審査通過率は同時期に創業したプロミスと比べて3%以上高く、100人申し込んだ場合に審査に通過できる人数は48〜49人となります。

アイフルで申し込んだ2人に1人が借り入れに成功している実績がありますので、審査が不安な人にも最適です。

実際の通過率を計測

先ほど紹介したアイフルの審査通過率を検証するために、当サイトで申し込んだ人のうち借り入れに成功した人の実測値を算出しました。

以下の画等は一例ですが、当サイトを経由してアイフルに申し込んだ人の数と融資の可否がわかります。

実際に1ヶ月あたりの申し込み件数と融資の可否から審査通過率を算出した結果は、以下のとおりです。

| 申し込み件数 | 714件 |

|---|---|

| 審査通過件数 | 396件 |

| 審査否決件数 | 318件 |

| 審査通過率(実測値) | 55.462% |

当サイトを経由して申し込み、審査に通過した人の数から審査通過率の実測値を算出したところ、55.462%の結果になりました。

実際に公表されている審査通過率と実測値のどちらも数値が高く、融資に前向きな姿勢が窺えたので、借り入れできるか不安な人はアイフルで申し込むとよいでしょう。

基準がゆるいわけではない!貸金業法に基づいて与信審査を実施

先ほどアイフルの審査通過率と実測値が高いと言いましたが、融資決定する基準がゆるいわけではありません。

アイフルに限った話ではありませんが、貸金業者は貸金業法で定められている基準に基づいて与信審査を実施しているからです。

貸金業法では返済能力を超える貸付を禁止しており、他社借り入れが多すぎる人や収入がない人は審査に落ちてしまいます。

アイフルの審査に通過したいのなら、他社借り入れの支払いを進めつつ、アルバイトやパートでも構いませんので勤務先ができてから申し込んだほうがよいでしょう。

アイフルはパートやアルバイトなどの収入が少ない人でも借り入れできる

アイフルは、パートやアルバイトなどといった収入が少ない人でも融資を受けられます。

月収額に関係なく、定期的に収入を得ていれば返済を続けていけると判断されるからです。

アイフルは貸付対象の幅が広いため、様々なユーザーが審査に通過できます。

収入が少なくても貸付対象となる旨については、アイフルの公式ホームページにも記載されています。

働いて収入を得ていればフリーターやパート主婦でもお金を借りることができるのは、嬉しいポイントです。

アイフルなら収入証明書なしで申し込めますので、日払いや給料手渡しなどといった勤務先でも問題ありません。

ただし、年収が少ないことにより高額のお金を借りるのが困難になるケースがあります。

学生でも20歳以上で収入を得ていれば申し込めるのが嬉しいポイント

学生であっても、20歳以上で収入を得ている場合はアイフルの審査に通過できます。

20歳以上で収入を得ている学生は、社会人と同等であると認められるからです。

学生でもお金を借りられる旨については、アイフルの公式ホームページにも記載されています。

つまり、学生だからといってアイフルの審査で不利になるわけではないということです。

アイフルで借りたお金の使用用途は自由となっており、サークル活動や学費にも当てられるため使い勝手は抜群です。

ただし未成年の場合は未熟であると判断されることから民法5条でローン契約が制限されており、アイフルに限らずどの消費者金融でも申し込めません。

未成年がローン契約できない旨については、埼玉県の公式ホームページにも記載されています。

未成年でお金を借りたい人は、貸付条件に年齢制限がない郵便局の自動貸付を検討してみてはいかがでしょうか。

アイフルは毎月2〜3万円程度でも安定した収入があれば貸付対象になる

アイフルの審査では返済能力を確認しており、融資の可否を決める際に最も重要視されるのは年収になります。

審査に通過できる具体的な年収額は定められていませんが、最低でも2〜3万円以上の月収を得ていればアイフルで借り入れが可能です。

毎月2〜3万円以上の収入があれば、アイフルの最低返済額である4,000円を支払う余裕があると認められます。

一方で月収が1万円以下の人は4,000円を支払うとほとんどお金がなくなってしまうことから、返済を続けるのは困難であると判断されてアイフルの審査では不利になってしまいます。

そのため、収入が少なくて不安な場合はシフトなどで出勤日数を増やして収入額を上げておきましょう。

借り入れ金額が50万円以下なら収入証明書不要で契約することが可能

借り入れ金額が50万円以下の場合、アイフルなら収入証明書不要で契約することが可能になります。

貸金業法における収入証明書の取得基準は、1社からの借り入れ金額が50万円以上または総借り入れ残高が100万円以上になる場合であり、超えなければ提出する必要がないからです。

つまり、借り入れ金額を50万円以下にして収入証明書が不要な状態で申し込めば、年収を細かく確認されないということになります。

実際に管理人もアイフルに申し込んだ際に借り入れ金額を50万円以下にしたところ、収入証明書の提出は求められませんでした。

ただし収入証明書の取得基準に該当しない場合であっても、年収が少なすぎたり複数社のカードローンを利用していたりする人は、信用度が下がって提出を求められるケースがあります。

そのため上述でも触れたように、少しでも年収を増やして信用度を上げておくのが最適です。

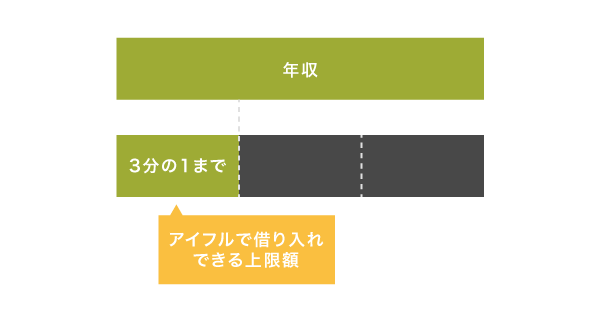

借入希望金額が既存ローンと合算して年収の3分の1までなら対象

アイフルでは、借り入れ希望金額が既にお金を借りているローンと合算して年収の3分の1未満であれば貸付対象になります。

アイフルでお金を借りても年収の3分の1を超えない場合は、総量規制に抵触しないからです。

総量規制とは、多重債務を防止する目的で、消費者金融からお金を借りる際の限度額を年収の3分の1までに制限する法律のことを指します。

借り入れ限度額の規制については、金融庁の公式ホームページにも記載されています。

つまり、アイフルは年収が多いほど高額のお金を借りられるようになるということです。

例えば年収が300万円の人の場合、借入限度額は100万円になるため十分に高額なお金を借りられます。

ただしすでに他社で融資を受けていて借入金額が年収の3分の1を超えている人は、そのまま申し込むとアイフルの審査に通過できませんので注意が必要です。

他社借り入れが年収の3分の1を超えている場合はアイフルにWebで申し込んだあとに初めてのお申し込み専用ダイヤルに電話して、他社から融資を受けている旨を伝えましょう。

アイフルは他社借り入れがある人向けに総量規制対象外となるおまとめローンを展開していますので、そちらで新規申し込みを受け付けてもらえます。

おまとめローンのおまとめMAXやかりかえMAXは他社借入が複数あっても対象

すでに他社借り入れが年収の3分の1を超えている人は、アイフルが展開するおまとめローンのおまとめMAXとかりかえMAXを利用しましょう。

アイフルのおまとめMAXとかりかえMAXは他社借り入れがある人向けに展開されているローンのため、通常のカードローンで審査に通らない人でも申し込めます。

おまとめMAXとかりかえMAXを利用した場合、他社借り入れの総額をアイフルに立て替えてもらって完済する仕組みになります。

返済先がアイフル1社のみになるため、支払いの負担を軽減できるのが特徴です。

おまとめMAXとかりかえMAXの詳細については、以下で表にまとめましたので参考にしてください。

| おまとめMAX | かりかえMAX | |

|---|---|---|

| 金利 | 3.0%~17.5% | 3.0%~17.5% |

| 借入限度額 | 1万円~800万円 | 1万円~800万円 |

| 遅延損害金 | 20.0% | 20.0% |

| 返済期間、返済回数 | 最長10年、120回 | 最長10年、120回 |

| 資金使途 | アイフルまたは他社借入金の借り換え | 他社借入金の借り換え |

| 具体的な違い | アイフルで契約したことがある人専用 | 初めてアイフルで契約する人専用 |

アイフルのおまとめMAXとかりかえMAXは他社借り入れがある人を救済する目的があるため、現在よりも低金利で融資をしてもらえます。

ただし資金使途はあくまでもカードローンの借り換えとなっており、借りたお金を生活費や事業資金に使いたい人はアイフルの審査で落ちてしまいますので気をつけましょう。

信用情報に傷がある人は記録が消える6ヶ月〜5年後まで待つのが最適

返済の延滞や債務整理などを経験して信用情報に傷がある人は、アイフルの審査で不利になってしまいます。

信用情報に傷があると、アイフルでお金を借りても返済の遅延や延滞を繰り返す可能性があり、信用度が低くなるからです。

そのため返済の遅延や債務整理をした人がアイフルの審査に通過したいのなら、信用情報から記録が削除される6ヶ月〜5年後まで待ってから申し込みましょう。

信用情報には記録される項目によって保有期間が設けられており、経過すると自動的に削除される仕組みになっています。

信用情報の保有期間については、以下で表にまとめましたので参考にしてください。

| 項目 | 記録される主な情報 | 保有期間 |

|---|---|---|

| 申込情報 | 氏名や生年月日などの本人識別情報 商品名や支払予定回数などの申込内容に関する情報 | 照会日より6ヶ月間 |

| クレジット情報 | 氏名や生年月日などの本人識別情報 契約日や商品名などの契約内容に関する情報 残債額や入金履歴、異動(延滞、破産等)などの支払状況に関する情報 割賦残債額や年間請求予定額などの割賦販売法対象商品の支払状況 貸付日や出金額、残高などの貸金業法対象商品に関する支払状況 | 契約期間中および契約終了後5年以内 |

| 利用記録 | 氏名や生年月日などの本人識別情報 利用日や利用目的、利用会社名などの利用した事実に関する情報 | 照会日より6ヶ月間 |

保有期間が過ぎて削除された情報は復活せず、カードローン会社側も見ることができません。

つまり、保有期間を過ぎていれば返済の遅延や債務整理をした経験がある人でもアイフル側にバレないということです。

アイフルは銀行の傘下に入っていないことから審査の対応も柔軟なので、実際に利用した人の口コミで評価が高い印象があります。

アイフルの審査は評判がやばい?実際に利用した人の口コミを調査

アイフルは審査の評判がやばいという噂がありますが、実際のところそれほど酷い口コミは見受けられません。

むしろ、他社の口コミと比較するとアイフルのほうが評判が良いほどです。

| 消費者金融 | 審査に関する口コミ | サービスに関する口コミ | 顧客満足度 |

|---|---|---|---|

| アイフル | ◎ | ◎ | 73.2点 |

| ORIX MONEY(オリックスマネー) | ◯ | ◯ | 65.2点 |

| レイク(旧レイクALSA) | ◯ | ◯ | 63.7点 |

| アコム | △ | △ | 62.8点 |

| プロミス | × | △ | 62.5点 |

| SMBCモビット | △ | × | 62.1点 |

前述で解説したように、アイフルは独自基準で融資の可否を決めていることから、審査が柔軟な印象があります。

他社で融資を断られたり複数社から借り入れがあったりする人でも、前向きに審査を進めてもらえる点が口コミや評判が良い理由でしょう。

アイフルの審査に落ちる理由は?独自基準でも通過するための方法

上述でアイフルの審査は他社よりも柔軟と言いましたが、申し込めば誰でも借り入れできるというわけではありません。

アイフルの独自審査に落ちる理由は、以下のとおりです。

- 初回契約で借り入れ希望金額が高額

- 一度に複数社で申し込んでいる

- ローン返済の遅延や延滞を繰り返している

- アイフルのグループ会社でブラックリストに記録されている

- 年金または生活保護のみで生計を立てている

- 収入を得ていない無職や専業主婦

- 事業資金を借りたい個人事業主

- アイフルで一度審査に落ちた経験がある

アイフルは銀行傘下に入っている他社とは異なる独自基準で審査をおこなっているものの、あくまでも貸金業法に基づいて融資の可否を決定しています。

貸金業法では返済能力を超える貸付が禁止されているため、上記に該当する人はアイフルの審査に通りづらくなります。

ただし上記に該当する人であっても、あらかじめ貸付条件を満たすための対策をしておけば審査に通過することが可能です。

では、具体的な対策について詳しく解説していきます。

借り入れ希望額は少額にしておけば返済能力はそれほど求められない

アイフルの審査に通過するには借り入れ希望金額は限度額いっぱいで申請するのではなく、あえて少額にしておくのが最適といえます。

収入に対して、計画的に借りているということをアイフルの審査担当者にアピールできるからです。

例えば年収が100万円に満たない人でも、借り入れ希望金額が10万円以下であればすぐに完済できるため、返済能力をそれほど重視されません。

一方、初回契約で年収の3分の1いっぱいの借り入れ希望額を申請すると、まだアイフル側との信頼関係が築けていないことから計画性がないと判断されてしまいます。

審査に落ちると希望する金額どころか1円も借りられなくなってしまうため、高額なお金が必要な場合でもあえて少額の借り入れ希望金額を申請することをおすすめします。

借り入れ希望金額は、あくまでもアイフルの審査担当者が貸付をおこなうか判断するための材料です。

借りたい金額より少なく申請しても、審査に通過すれば年収の3分の1までは借りられますので安心してください。

一度に複数社で申し込まずにアイフル1社だけに絞っておくのが最適

審査に通過したいのなら、一度に複数社で申し込むのではなく、アイフル1社のみに絞っておきましょう。

複数社で同時に申し込んだほうが借り入れできる可能性が高くなると思っている人もいるかもしれませんが、実際のところは逆効果になります。

1ヶ月に3社以上で申し込んだ人は申し込みブラックとして認識され、アイフルの審査でマイナスの評価を受けるからです。

ローンの申し込み状況は信用情報へ常に記録されており、消費者金融は審査のタイミングで確認しています。

申し込みブラックの人は慢性的にお金が必要である場合が多く、客質が悪いことから消費者金融側に毛嫌いされます。

一度申し込みブラックとして登録されると、アイフルだけでなくアコムやレイク(旧レイクALSA)など他の金融機関でも審査に通過できなくなるため、複数社で同時に申し込むのは避けるのが最適です。

申し込みブラックの他に、金融事故の有無もマイナスの評価をされる原因になります。

支払いの遅延や延滞がある人は少しでも解消すると返済の意思が伝わる

他社借り入れやクレジットカードなどの支払いで遅延や延滞といった金融事故を起こしている状態の人は、少しでも解消しておくことが大切です。

ローンの返済状況は日本信用情報機構(JICC)や指定信用情報機関(CIC)によって随時登録されており、消費者金融は審査の際に確認しています。

完済できないとしても、できる範囲で支払いを進めておけば、返済する意思がアイフルの審査担当者に伝わって信頼度を上げることが可能です。

反対に金融事故をそのままにしている人は、アイフルでお金を借りても返さない可能性があるため審査で不利になります。

とはいえ、生活が苦しくて返済を進める余裕がない人もいますよね。

返済にあてるお金を確保したい場合は、生命保険でお金を借りられる契約者貸付制度を利用するのもいいかもしれません。

自分の解約返戻金から借りられるうえに、信用情報にも記録されないためアイフルの審査に影響しない利点があります。

ただし契約者貸付制度で高額のお金を借りてしまうと、万が一の際に保険金を受け取れなくなる可能性がありますのであくまでも返済を進めるお金として利用しましょう。

アイフルの系列グループでトラブルを起こすと通らない!他社で申し込もう

過去にアイフルのグループ会社で債務整理や借金の踏み倒しといった金融トラブルを起こした経験がある人は、残念ながら審査に通過するのが難しいため他社の利用を検討しましょう。

金融トラブルのあった顧客情報はグループ会社同士で共有されていて、質の悪い顧客としてすでに認識されているからです。

アイフルのグループ会社は、以下で表にまとめましたので参考にしてください。

| グループ会社 | 主な商品 |

|---|---|

| ライフカード株式会社 | クレジットカード |

| アイフルビジネスファイナンス株式会社 | ビジネスローン |

| AGミライバライ株式会社 | 後払い決済 |

| あんしん保証株式会社 | 家賃債務の保証 |

| AGメディカル株式会社 | 医療、介護業界の事業者ローン |

再び債務整理や借金の踏み倒しをされるとアイフル側の損失が増えてしまうことから、積極的に貸付をおこなうことはありません。

そのためライフカードやアイフルビジネスファイナンスといったアイフルのグループ会社で金融トラブルを起こした経験がある人は、SMBCモビットといった他の消費者金融カードローンを選びましょう。

反対にグループ会社を利用していてトラブルを起こしていない人は、審査に通過しやすくなります。

ライフカードを利用している人はアイフルで優良顧客として認識される

例えばライフカードを利用していて、支払いの遅延または延滞をしたことがない人はアイフルの審査で有利な判断をしてもらえます。

前述で触れたように顧客情報はグループ会社で共有されており、毎月確実に支払いを済ませていた人はアイフルに優良顧客として認識されるからです。

グループ会社を全く利用したことがない人よりも審査で優遇してもらえますので、ライフカードを問題なく使っている人は今すぐアイフルで申し込みましょう。

年金受給者や生活保護受給者はその他の収入を提示することが大切

アイフルは年収が少ない人でも審査に通過できますが、年金受給者や生活保護受給者は貸付対象にならないためアルバイトなどで得たその他の収入を提示することが必要になります。

年金や生活保護は国からもらうお金であって、働いて得たわけではないことから収入として認められません。

年金や生活保護のみで生計を立てている場合は、在職していないため審査で無職であると判断されてしまいます。

アイフルが遵守している貸金業法では返済能力の範囲を超えた貸付が禁止されており、無職と判断された場合は、審査に通過できません。

年金受給者や生活保護受給者でも勤務先が決まれば申し込みが可能ですが、年齢や体調などの事情で働けない人もいますよね。

アイフルを含む消費者金融ではなく、他の借り入れ方法なら在職していない年金受給者や生活保護受給者でもお金を借りられるケースがあります。

例えば年金受給者でお金を借りたい人は、年金を担保にしてお金を借りられる年金担保貸付制度の利用を検討してみてはいかがでしょうか。*

注釈

※年金担保融資制度は、令和4年3月末をもって申込受付を終了しています。

無職や専業主婦はアイフルの審査に通らない!勤務先を決めてから申し込もう

先ほど触れたように、アイフルを含む消費者金融では返済能力を超える貸付が禁止されているため、残念ながら無職や専業主婦は審査に通過できません。

収入や勤務先で虚偽の申請をしても、貸金業法で義務付けられている返済能力の調査によって働いていない事実がバレてしまいます。

そのため、無職や専業主婦がどうしてもアイフルでお金を借りたい場合は、勤務先が決まってから申し込みましょう。

勤務先が決まったことをアイフルのオペレーターに伝えれば、直近で収入を得られると判断されることから、貸付対象の範囲内になります。

実際に管理人がアイフルのオペレーターへ聞き取り調査をしたところ、以下のような回答が得られました。

働いていない人が審査に通過できる方法はございませんが、お仕事が決まりましたらその時点でお申し込みいただけます。

採用が決まった時点ですぐに申し込めるので、無職や専業主婦が審査に通過するには速やかに勤務先を探すことを優先しましょう。

病気や家庭の事情などで働けず、無職でもお金を借りたい場合は、質屋やクレジットカードキャッシングといった審査なしで借り入れできる方法を検討したほうがいいかもしれません。

事業資金は対象外!個人事業主の名義で借りるなら事業サポートプランが最適

個人事業主がアイフルで事業資金を借りたい場合は、通常のカードローン(キャッシングローン)ではなく事業サポートプランで申し込むのが最適です。

アイフルで借りたお金の資金使途は自由となっているものの、唯一、事業資金だけは対象外となっています。

アイフルの申し込みフォームにある資金使途の申請欄で事業資金を選択すると、その時点で審査落ちが確定するということです。

しかし、個人事業主向けに提供されているアイフルの事業サポートプランであれば、資金使途に事業資金が含まれるため審査に通過できます。

事業サポートプランは総量規制の対象外になることから、年収の3分の1を超える借り入れも可能です。

アイフルが提供する事業サポートプランの基本情報については、以下で表にまとめましたので参考にしてください。

| 限度額 | 1〜500万円 | 金利 | 3.0〜18.0% |

|---|---|---|---|

| 貸付対象者 | 個人事業主 | 契約形態 | 個人契約 |

| 資金使途 | 事業資金(運転資金および設備投資資金) | 返済期間および返済回数 | 最長10年(120回) |

| 担保 | 不要 | 連帯保証人 | 不要 |

事業サポートプランは、申し込んだ個人事業主の名義で契約する形になります。

法人名義で契約したい場合は、グループ会社のアイフルビジネスファイナンスで申し込みましょう。

アイフルビジネスファイナンスなら法人名義で最大1,000万円まで契約できる

アイフルビジネスファイナンスは、事業資金を借りられるビジネスローンを専門に取り扱っているアイフルのグループ会社です。

アイフルの事業サポートプランと違って個人事業主だけではなく法人名義でも契約できるうえ、事業資金として最大1,000万円まで借り入れできます。

さらに借り入れ形態の異なる事業者向けローンが複数に渡って展開されており、お金の借り方や返済方法に合わせて選べるのが嬉しいポイントです。

アイフルビジネスファイナンスの商品は、以下で表にまとめましたので参考にしてください。

| 事業者向けビジネスローン | 事業者向けカードローン | 不動産担保ビジネスローン | 不動産担保開業支援ローン | |

|---|---|---|---|---|

| 限度額 | 50〜1,000万円 | 1〜1,000万円 (初回契約は最大500万円) | 100万円〜5億円 | 100万円〜1億円 (個人事業主は最大5,000万円) |

| 金利 | 3.1〜18.0% | 5.0〜18.0% | 2.49〜14.8% | 2.49〜9.89% |

| 借入回数 | 1回 | 制限なし | 1回 | 1回 |

| 貸付対象 | 個人事業主または法人 | 個人事業主または法人 | 個人事業主または法人 | 創業予定、創業1年未満の法人または個人事業主 |

| 資金使途 | 事業資金に限る | 事業資金に限る | 事業資金に限る | 創業資金または創業後の事業資金 |

| 返済期間、返済回数 | 最長5年(60回以内) | 最長8年4ヶ月(100回以内) | 最長30年(360回以内) | 最長30年(360回以内) |

| 担保 | 不要 | 不要 | 土地、建物(抵当順位不問) | 土地、建物(抵当順位不問) |

| 保証人 | 不要 | 不要 | 不要 | 不要 |

とくに事業者向けビジネスローンは担保や連帯保証人なしで最大1,000万円まで借り入れでき、銀行融資よりも資金調達しやすい印象があります。

アイフルビジネスファイナンスは消費者金融系であることから融資に前向きで、赤字決算の会社でも将来性を見据えて融資の合否を決めてもらえるので、審査が不安な人にも最適です。

アイフルの審査に落ちたら再度申し込みは可能?最低でも6ヶ月以上空けよう

これまで融資を受けづらい人の対策方法を紹介してきましたが、すでにアイフルの審査に落ちた経験がある人はさらに借り入れが困難になります。

アイフルに限らず、どの消費者金融でも基本的に一度審査で落ちた人は貸付対象になりません。

どうしてもアイフルで再度申し込みたい場合は、審査に落ちてから6ヶ月経過するまで待つのが最善の方法です。

ローンの申し込み状況は信用情報へ常に記録されますが、6ヶ月経過すると自動的に削除されます。

信用情報の登録期間については、日本信用情報機構(JICC)の公式ホームページにも記載されています。

| 内容 | 本人を特定する情報(氏名、生年月日、電話番号及び運転免許証等の記号番号等)、並びに申込日及び申込商品種別等 |

|---|---|

| 登録期間 | 照会日から6ヵ月以内 |

信用情報が6ヶ月で削除される理由は、収入や勤続年数といった顧客の返済能力が改善される可能性が高いからです。

信用情報とは別にアイフル側で審査に落ちた人の記録を取っていたとしても、改めて融資できるか検討してもらえるでしょう。

すでに審査落ちしてから6ヶ月経過している場合は、今すぐアイフルで申し込みが可能です。

また融資を断られないか不安な人は、一度アイフルの事前診断で借り入れできるか確認してみてはいかがでしょうか。

アイフルの審査の流れ!申し込みから契約までの手順

アイフルはWebで簡単に申し込めるうえに審査スピードが早く、その日のうちに融資を受けられます。

管理人は過去に2回アイフルで審査を受けましたが、本当に早く現金を手に入れられたので大変助かりました。

アイフルで申し込みから契約までの流れや実際の審査時間については、以下で解説しますので参考にしてください。

STEP1

申し込み

WEBで申し込むとオペレーターから携帯に電話がかかってきます。

これは電話確認といって申し込みが間違いではないか確かめる目的がありますので、素直に答えましょう。

STEP2

書類提出

電話確認が終わると、必要書類の提出を求められます。

郵送でも提出できますが、最短時間で融資を受けたい場合は書類提出サービスを利用しましょう。

STEP3

書類審査

申し込み内容に間違いや不備がないか確認されます。

間違いや不備があると、審査に時間がかかってしまうため注意が必要です。

無職や年金を受給している人は、この段階で落とされるケースがあります。

STEP4

在籍確認

オペレーターから、在籍確認を開始する旨の連絡が入ります。

承諾すると、オペレーターが勤務先へ電話をかけます。

電話連絡を回避できる方法については、後述で解説しますので参考にしてください。

STEP5

本審査(最短18分)*

JICC(日本信用情報機構)とCIC(指定信用機関)に信用情報を照会して、その内容から審査の合否が決定されます。

貸付限度額についても、年収額や職業を照らし合わせて判断されます。

STEP6

結果通知

審査結果は、電話またはメールで通知されます。

勤務中などにより電話がかかってくると困る人は、あらかじめ申し込みフォームでメールを指定しておきましょう。

STEP7

契約

審査に通り、結果が通知された段階で本契約となります。

カードレスを選択している場合は、すぐに借り入れが可能です。

アイフルは、Webで申し込むと審査時間が短縮されて最短18分で結果が通知されます。*

郵送や電話で申し込む場合は審査や手続きに時間がかかり、その日のうちにアイフルでお金を借りられないケースがありますので注意が必要です。

早くお金が手元に欲しい人は、必ずWebで申し込みましょう。

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルの自動契約機は拘束時間が長いのでWebで申し込もう

アイフルに申し込む際は、自動契約機ではなくWebで申し込むのが最適です。

自動契約機はその場でアイフルカードを受け取れる利点があるものの、審査が完了するまで部屋が施錠されて退出できなくなるので拘束時間が長くなります。

利用者数が多いと自分が入室している部屋の前で順番待ちの列ができているケースもあり、退出するときに他人と顔を合わせるリスクがあるのも難点です。

一方でWeb申し込みなら、自宅や外出先などどこにいてもその場で審査を進めてもらえます。

アイフルの自動契約機へわざわざ出向かなくてもスマホひとつで申し込みから借り入れまでが完了するうえ、誰かと鉢合わせることもありません。

さらにWebで申し込むとオペレーターが顧客情報を入力する手間が省け、審査時間の短縮に繋がるのも嬉しいポイントです。

オペレーターに急いでいる旨を伝えると優先的に審査を進めてもらえる

アイフルで今すぐお金を借りたい場合は、Web申し込み後にオペレーターへ電話をして急いでいる旨を伝えましょう。

アイフルは他社と違って審査優先サービスを提供しており、急いでいる場合は審査を前倒しで進めてもらえます。

通常では早く申し込んだ人から順番に審査がおこなわれることから、最短時間で融資を受けられないケースも少なくありません。

審査を優先してもらえば無駄な待ち時間が短縮されるので、最短時間でアイフルから借り入れできる可能性が高くなります。

アイフルの審査時間は最短18分で即日融資が可能!消費者金融で最も早い

アイフルはWebで申し込むと審査時間が短縮され、最短18分で融資を受けられます。*

以前までは審査時間が最短30分でしたが、2021年7月よりサービス改定を繰り返して最短18分まで短縮されました。*

| サービス改定回数 | サービス改定日 | 改定前の審査時間 | 改定後の審査時間 |

|---|---|---|---|

| 1回目 | 2021年7月 | 最短30分 | 最短25分 |

| 2回目 | 2023年4月 | 最短25分 | 最短20分 |

| 3回目 | 2024年4月 | 最短20分 | 最短18分* |

他社の審査時間は最短25〜30分となるケースが多く、管理人の経験では本当に最短時間で融資を受けられるのはアイフルのみです。

アイフルの申し込み方法はWebの他にも、電話と自動契約機から選択できます。

しかし、最短時間でアイフルから融資を受けるにはWebからの申し込みが必須です。

アイフルの自動契約機でカードを発行したい場合は、前もってWebで申し込みしておくと審査時間が短縮できます。

最短時間で融資を受けるためのもうひとつのポイントとしては、申し込むタイミングが重要になります。

闇雲にアイフルで申し込むと、即日融資を受けられなくなりますので注意してください。

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

その日のうちに借入できる条件は夜の21:00までに契約が完了していること

アイフルで即日融資を受けたい場合は、平日21:00までに申し込みましょう。

アイフルの審査回答時間は平日の21:00までとなっており、終了後に申し込んだ人の審査は翌営業日以降に回されるからです。

平日の21:00までに審査および契約が完了していない人は、残念ながら借り入れは翌日以降になってしまいます。

そのため、申し込む際は余裕を持って19:00までに申し込んでおきましょう。

アイフルは平日の申し込みなら増額審査でも最短当日の結果通知が可能

アイフルは初回契約時だけではなく、増額申請をした際でも審査が早いのが特徴です。

平日の21:00までにアイフルのWebページまたは公式アプリにログインして増額申請をすれば、最短当日中に結果を通知してもらえます。

ただしアイフルの増額審査では、勤続年数といった返済能力を初回契約時よりも厳しめにチェックされます。

そのため最短18分融資は難しく、あくまでも最短当日中に追加借り入れができる形になりますので覚えておきましょう。*

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルの審査時間が長いのはなぜ?遅い理由は申込内容に不備があるから

先ほどアイフルは最短18分で審査が完了すると言いましたが、あくまで最も早く手続きが完了する場合の目安であり、申し込む人によっては待ち時間が長いケースがあります。*

審査結果の通知が遅い最大の理由は、申し込む際の申請内容に不備があるからです。

申し込む際に申請する以下の情報が間違っていると確認に時間がかかり、審査が長引いてしまいます。

| 項目 | 申請内容 |

|---|---|

| 申込者情報 | 氏名 生年月日 住所 電話番号 同居人数 |

| 返済能力に関する情報 | 年収 他社借り入れ件数 他社借り入れのローン残債 住宅ローンの有無 |

| 勤務先に関する情報 | 会社名 住所 電話番号 従業員数 |

| 引き落とし口座情報 | 指定する口座の金融機関名 口座番号 |

意外と多いのが、上記のなかでも申込者情報の住所が間違っているケースです。

例えば引っ越した後の場合、健康保険証や免許証といった提出する本人確認書類の住所変更も済んでいないと、申請内容と相違が出てしまいます。

時間が長引くだけで済めば良いですが、他社借り入れの件数やローン残債など間違えた内容によっては信用度が下がってしまう場合もありますので、誤りがないように気をつけましょう。

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

結果通知のメールが来ない時は土日や長期休暇で混雑している可能性がある

アイフルの審査が長引いて結果通知のメールが来ない理由としては、他にも土日や長期休暇などの混雑する時期に申し込んでいることが挙げられます。

資金需要が高まる土日や長期休暇はカードローンの利用者も増え、アイフルの申し込み件数も大幅に増加します。

申し込みが混雑するとオペレーターが顧客の契約処理をする時間が長くなるため、最短時間で融資を受けることができません。

実際に当サイトからゴールデンウィーク中にアイフルで申し込んだ人のなかで、審査時間が長引いていたケースは、以下のとおりです。

| 申し込み日時 | 審査通過日時 | かかった時間 |

|---|---|---|

| 2023年5月4日(木)6:18 | 2023年5月4日(木)11:54 | 5時間36分 |

| 2023年5月4日(木)9:22 | 2023年5月4日(木)12:33 | 3時間11分 |

| 2023年5月4日(木)11:05 | 2023年5月4日(木)15:43 | 4時間38分 |

| 2023年5月4日(木)14:25 | 2023年5月4日(木)18:04 | 3時間39分 |

| 2023年5月4日(木)20:32 | 2023年5月5日(金)10:11 | 13時間39分 |

| 2023年5月4日(木)22:50 | 2023年5月5日(金)12:26 | 13時間36分 |

上記は一例なのでもちろん最短時間で審査に通過している人もいましたが、普段に比べると審査時間が3時間を超える人が多い印象があります。

最大翌日まで審査結果の通知メールがこないケースもあるため、借り入れを急いでいるのなら、なるべく混雑するタイミングは避けたほうがよいでしょう。

どうしても長期休暇や長期休暇や土日に即日融資を受けたい場合は、なるべくその日のうちに審査が終わるよう、午前中までに申し込んでおくのが最適です。

必要書類の提出に手間取ると時間がかかるのであらかじめ用意しよう

申し込み内容が正しくても、必要書類の提出に手間取ると審査時間にも影響してしまいます。

ネット慣れしていないからといって郵送で必要書類を提出すると、融資までに1週間以上かかるケースもあるため注意が必要です。

アイフルの書類提出サービスなら、スマホで写真をアップロードするだけで速やかに提出できます。

スマホのカメラで必要書類の写真を撮り、アイフルの公式ホームページにある書類提出サービスから画像をアップロードしてください。

アイフルの申し込みに必要な書類については、以下で解説していきます。

提出する必要書類

必要書類をスムーズに提出できない場合は最短時間で融資を受けられないため、あらかじめ用意しておきましょう。

アイフルは身分証明書のみで申し込めるため、用意する必要書類が少なくて済みます。

アイフルで身分証明書として認められる書類は、以下のとおりです。

- 運転免許証

- 健康保険証

- マイナンバーカード

- パスポート

- 住民票等

アイフルは、50万円までの借り入れであれば収入証明書なしで融資を受けられます。

収入証明書不要なら、年収を細かく確認されない利点があります。

アイフルでは増額申請をしない限り収入証明書を求められることはありませんので、パートやアルバイトなどの年収が少ない人も安心です。

ローンの返済遅延や滞納などで信用情報に問題があるのも長引く原因

書類提出が手間取る他に、信用情報に問題があるのもアイフルの審査時間が長くなる理由のひとつです。

既存の借入先で契約しているローンの返済を遅延したり滞納していたりする人は、審査で信用情報を確認された際に信用度の低い顧客としてマイナスの評価をされます。

返済能力における不安要素が多い人ほど慎重に審査が進められることから、審査時間も長くなってしまいます。

そのため、アイフルから最短時間でお金を借りたいのなら、返済の遅延や延滞といった問題を解消してから申し込むのが最適です。

解消されている状態であれば、返済する意思が伝わるので少しでも審査時間を短縮できます。

とはいえ、他にもアイフルでお金を借りることに対してまだ不安が残っている人もいるのではないでしょうか。

まだ解説していませんが、アイフルでバレずに借りられるかどうかについて気になっている人は多いはずです。

次の章では、管理人がアイフルで実践したバレずに借りる方法を詳しく解説していきます。

アイフルは審査で在籍確認の電話連絡を回避すれば勤務先にバレない

アイフルで誰にもバレずに借りたい人は、在籍確認の電話連絡を回避しましょう。

在籍確認とは、働いていることを確認する目的でオペレーターが勤務先へ連絡する手法のことを指します。

最近では、アイフルのように電話連絡による在籍確認なしのカードローンも増えています。

在籍確認自体をなくすことはできませんが、勤務先への電話連絡であれば回避が可能です。

勤務先への電話連絡を回避することで会社バレを防止できるため、正社員として働いている人や借り入れを知られたくない女性は実践すべきといえます。

アイフルで勤務先への電話連絡を回避したい場合は、Webで申し込み後にオペレーターに連絡してください。

オペレーターに勤務先への電話連絡をなしにしてほしい旨を伝えると、在籍確認が取れる書類の提出を求められます。

在籍確認が取れる書類として認められるのは、健康保険証や給料明細などといった氏名と会社名が記載された書類です。

提出した書類から働いていることが確認できる場合は、オペレーターから在籍確認が終了した旨の電話がかかってきます。

管理人は保険証でお金を借りる方法を試しましたが、本当に会社へ電話されることはありませんでした。

ただし、2020年10月より金融機関側へ健康保険証を提出することはできなくなりました。

医療保険制度の適正かつ効率的な運営を図るための健康保険法等の一部を改正する法律の成立によって健康保険証による本人確認等が禁止されたからです。

とはいえ勤務先への電話連絡を回避できないことにより、借り入れが周囲にバレるのは避けたいですよね。

在籍確認が取れる書類を提出できない場合は、勤務先で保管している書類を借りてみるのもひとつの手段です。

保険証や給料明細を提出できないときの最終手段は雇用契約書

健康保険証や給料明細などの在籍確認が取れる書類を提出できない場合は、勤務先で保管している雇用契約書を借りるのも効果的です。

最終手段ではありますが、雇用契約書は氏名と勤務先が記載されているため在籍確認が取れる書類として十分に認められます。

とはいえ、急に雇用契約書を借りると怪しまれるのではないかと心配になりますよね。

最近では、クレジットカードを新しく作成する際や2つ目の銀行口座を開設する際にも在籍確認をおこなうケースがあります。

引き落とし日が給料日後のクレジットカードに切り替えた、などといった理由を説明しておけば怪しまれませんので安心してください。

ただし電話連絡をなしにするだけでは、会社バレは回避できても家族にはバレてしまう可能性があるため注意が必要です。

アイフルで家族に内緒で借りたい場合は自宅に届く郵送物をなしにしよう

家族に内緒でアイフルからお金を借りたい人は、自宅に届く郵送物をなしにしてもらいましょう。

Web申し込みでカードレスを選択すると、ローンカードが発行されないため自宅に届く郵送物を回避できます。

カードレスなら契約書や利用明細書などの郵送物もWebで確認できるようになりますので、自宅に届く郵送物は一切ありません。

ただしアイフルで返済の遅延や延滞をすると、支払いを催促するハガキが届くため注意が必要です。

ハガキの中身を見られてバレるのを避けるためにも、アイフルの返済期日には十分気をつけましょう。

差出人名義は変更されているので万が一見られても気づかれにくい

先ほど家族に内緒でお金を借りるなら郵送物なしにするのが最適と言いましたが、万が一アイフルから届いた封筒やハガキを見られてもバレづらい仕様になっています。

アイフルの郵送物はすべて差出人名義がAIセンターとなっており、細かいところまでバレずに借り入れするための配慮がされているからです。

ただし、封筒やハガキの内容にはアイフルの会社名が記載されているため、中身を見られないように徹底したほうがよいでしょう。

カードレスなら交際相手や友達に財布の中を見られても怪しまれない

アイフルでカードレスを選択するとローンカードを発行する必要がないため、交際相手や友達に財布の中身を見られてもバレません。

前述でも紹介したように、アイフルのアプリを利用してWebで借り入れや返済が完結するからです。

アイフルのアプリならスマホをロックしておけば誰にも見られませんので、バレずに借りるために最適な方法といえます。

管理人は万が一誰かにスマホを見られた場合の対策として、アイフルのアプリgbをフォルダーに入れて管理しています。

アプリを隠しておけばさらにバレづらくなりますので、借り入れを誰にも知られたくない人におすすめです。

とはいえ女性は特に人前でスマホを見る機会が多いなどといった理由から、アプリをダウンロードしたくない人もいますよね。

どうしてもアプリを利用したくない場合は、アイフルが展開している女性専用ローンのSuLaLi(スラリ)を選択してみるのもいいかもしれません。

SuLaLi(スラリ)はローンカードを見られても借り入れがバレないように、まるで脱毛サロンの会員カードのようなデザインになっています。

2種類のお洒落なデザインから選択できますので、若い女性にもぴったりです。

アイフルで最後までバレずに借りるなら通帳記帳に気をつけよう

アイフルで最後まで誰にもバレずにお金を借りるのなら、通帳に記帳されないように気をつけましょう。

アイフルで振込融資や振込返済をすると、通帳の振込人名義欄にアイフル株式会社またはAIセンターと記帳されてしまいます。

自分の通帳を見られない場合は問題ありませんが、家族と口座を共有している場合は振込人名義でバレる可能性があります。

そのため通帳に記帳されないためには、アイフルのアプリやローンカードを利用してATMで借り入れまたは返済をするのが最適です。

ATMで直接借り入れをすればお金が増えた事実がバレないうえ、返済する際も自分の口座からキャッシュカードで現金を引き出すだけで済みます。

ただし急にお金の使い方が荒くなったり、一度に5万円以上を返済したりすると怪しまれる可能性が高くなるので念頭に入れておきましょう。

アイフルの審査通過後にお金を借りる手順を借り方ごとに解説

アイフルの審査に通過した後は、スマホATM取引と振込融資、ローンカードのいずれかですぐにお金を借りられます。

3種類の借り方ごとに、実際に借入金を受け取るまでの手順をまとめましたので参考にしてください。

スマホATM取引でお金を借りる場合

スマホATM取引は、ローンカードがなくても公式アプリを操作するだけでコンビニATMを利用してお金を借りられます。

公式アプリを利用してスマホATM取引でお金を借りる手順は、以下のとおりです。

STEP1

公式アプリをインストールしてログインする

Google PlayまたはApp Storeでアイフルアプリをインストールし、ログインします。

ログインIDは審査結果の通知メールに記載されているURLで指定できるため、登録した後にログインしましょう。

STEP2

スマホATMで借りるボタンを選択

公式アプリにログインし、トップページに表示されたスマホATMで借りるボタンを選択します。

STEP3

コンビニのATM画面でスマートフォンでの取り引きを選択

セブン銀行ATMまたはローソン銀行ATMへ出向き、画面でスマートフォンでの取り引きを選択します。

ボタンをタップすると、QRコードが表示されます。

STEP4

QRコードを公式アプリで読み込む

アイフルの公式アプリで、コンビニATMに表示されたQRコードを読み込みます。

STEP5

コンビニATM画面で企業番号を入力する

QRコードを読み込むと、コンビニATM画面とアイフル公式アプリの画面が切り替わります。

アイフル公式アプリに表示された企業番号を、コンビニATMの画面で入力します。

STEP6

コンビニATM画面に暗証番号を入力する

コンビニATMの画面に、アイフルで設定した暗証番号を入力します。

STEP7

借り入れしたい金額を入力する

借り入れしたい金額を、限度額の範囲内で入力します。

STEP8

現金と明細書を受け取る

借り入れ金額を入力すると、2〜3秒ほどで現金を受け取れます。

その後明細書が発行されますが、持っておくと家族や友人に見られてバレる可能性があるため、コンビニのゴミ箱で処分したほうがよいでしょう。

振込融資でお金を借りる場合

振込融資は、スマホで借りたい金額を入力するだけで、指定した銀行口座へ借入金を送金してもらえます。

振込融資でお金を借りる場合は、公式アプリと公式サイトのどちらでも以下の手順で利用することが可能です。

STEP1

公式アプリまたは公式サイトのマイページへログインする

公式アプリまたは公式サイトの会員ログインページを開き、審査結果の通知メールに記載されているURLで指定したIDとパスワードを入力します。

STEP2

振込融資を選択する

ログインすると、公式アプリまたは会員ページに振込融資ボタンが表示されるので、選択します。

STEP3

借り入れしたい金額を入力する

限度額の範囲内で、借り入れしたい金額を入力します。

STEP4

実行ボタンを押す

実行ボタンを押すと、振込融資が実施されます。

実行ボタンを押した後は、送金をキャンセルできませんので気をつけましょう。

STEP5

銀行口座へ借入金が振り込まれる

指定した金融機関の対応時間内であれば、1〜2分ほどで振込融資が完了します。

振込人名義はライフカードになるため、家族に通帳を見られてもバレづらいのが嬉しいポイントです。

ローンカードでお金を借りる場合

アイフルの自動契約機で発行または郵送でローンカードを受け取ると、アイフルATMや提携ATMで借り入れが可能になります。

ローンカードで借り入れする手順は、以下のとおりです。

STEP1

自動契約機でローンカードを発行または郵送を選択する

ローンカードがすぐに欲しい場合は、Web契約後に自動契約機へ出向き、発券機を使用してローンカードを発行します。

時間に余裕がある場合は、Web申し込み時にローンカードの郵送を希望すると、1〜2週間ほどで自宅へ届けてもらえます。

STEP2

アイフルATMまたは提携ATMにローンカードを挿入する

ローンカードが手元に用意できたら、アイフルの自動契約機に併設されているATMまたはコンビニなどの提携ATMでローンカードを挿入します。

STEP3

出金ボタンを選択する

ローンカードをATMに挿入し、出金ボタンを選択します。

キャッシュカードと同様に暗証番号の入力が必要になりますので、申し込み時に設定する番号を控えておきましょう。

STEP4

借入金額を入力する

スマホATM取引や振込融資と同様、限度額の範囲内で借り入れしたい金額を入力します。

STEP5

現金と明細書を受け取る

借り入れしたい金額を入力すると、2〜3秒ほどで現金を受け取れます。

明細書も発行されますので、不要であればその場で廃棄するとよいでしょう。

アイフルは、契約すれば3つの借り方を都合に合わせて使い分けられます。

ただし、ローンカードに関しては所有していると家族や友人に見られるリスクが高くなりますので、内緒で借り入れしたいならアイフルアプリを選択したほうがよいでしょう。

アイフルアプリを利用すると借入から返済までスマホひとつで完了する

アイフルはWeb申し込みをしてからアプリをダウンロードすると、借り入れから返済までがスマホひとつで完結します。

アプリを起動して振込融資依頼をすると、最短10秒ほどで自分の銀行口座へ現金を振り込んでもらえます。

返済する際も同様に、振込返済依頼をすると最短10秒で自分の銀行口座から引き落としが可能です。

店頭窓口に出向かなくても自宅で操作が完了しますので、アイフル店舗に入店しているところを見られたくない人にも向いています。

アイフルのアプリで利用できる機能については、以下でまとめましたので参考にしてください。

- 振込融資

- ATM取引で融資

- 振込返済

- ATM取引で返済

- 増額申請

- 利用明細の確認等

アイフルのアプリにはロック機能が設定されており、パスワードを入力しない限り他人に中身を見られることはありません。

お手持ちのスマホが指紋を認証できる場合は、生体認証システムも設定できますのでセキュリティ面の対策もばっちりです。

このように、アイフルのアプリは現代の利用者に合わせて自宅にいながらバレずにお金を借りるための工夫をしています。

とはいえ、今すぐ手元に現金が欲しいという人もいますよね。

今すぐ現金を受け取りたい人は、コンビニのATMでアイフルのアプリを起動するとすぐに融資を受けられます。

セブン銀行とローソン銀行どちらのコンビニでもスマホATM取引を使える

アイフルは、セブン銀行とローソン銀行どちらのコンビニATMでもスマホATM取引を利用してお金を借りられるのが特徴です。

スマホATM取引を先に導入したセブン銀行ATMは他社でも利用できるケースがほとんどですが、後手だったローソン銀行はまだ対応していない消費者金融もあります。

消費者金融ごとに、スマホATM取引を利用できる消費者金融を調査した結果は、以下のとおりです。

| 消費者金融 | セブン銀行のスマホATM取引 | ローソン銀行のスマホATM取引 |

|---|---|---|

| アイフル | 可能 | 可能 |

| プロミス | 可能 | 可能 |

| SMBCモビット | 可能 | 可能 |

| レイク | 可能 | 不可 |

| アコム | 可能 | 可能 |

アイフルは消費者金融のなかで最も早くセブン銀行ATMとローソン銀行ATM両方のスマホATM取引に対応した実績があり、顧客が借り入れしやすい環境の整備に注力しています。

どちらも対応していれば、コンビニが少ない田舎に住んでいてもスマホATM取引を利用しやすいでしょう。

ただし、コンビニATMは1回あたりに出金できる金額が最大20万円に制限されたり、最大220円の手数料が発生したりする難点があります。

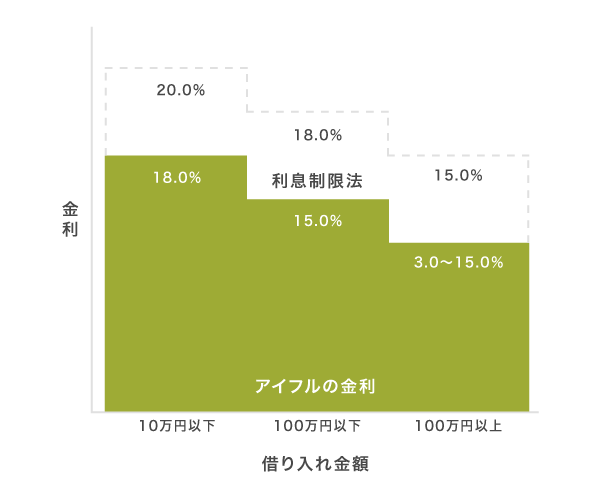

アイフルの金利は3.0〜18.0%で利息制限法における上限金利よりも低い

アイフルの適用金利は3.0〜18.0%となっており、利息制限法における上限金利よりも低く設定されています。

借り入れ金額ごとの上限金利をアイフルと利息制限法で比較した結果は、以下のとおりです。

| 借り入れ金額 | アイフルの上限金利 | 利息制限法における上限金利 | 差額 |

|---|---|---|---|

| 10万円以下 | 18.0% | 20.0% | −2.0% |

| 100万円以下 | 15.0% | 18.0% | −3.0% |

| 100万円以上 | 3.0〜15.0% | 15.0% | 0%〜−12.0% |

例えばアイフルで10万円以下のお金を借りた場合は適用金利が18.0%になり、利息制限法における上限金利より2.0%も低金利になります。

実際に金利18.0%でお金を借りた場合の利息額は、以下でシミュレーションしましたので参考にしてください。

アイフルの金利18.0%で10万円借りた場合の利息額

アイフルで利息を算出する際の計算式は、以下のとおりです。

借入金額×適用金利÷365日×借入日数=利息金額

支払う利息金額は、借りている日数に応じて変動します。

金利18.0%でアイフルから10万円を借りた場合の利息をシミュレーションしましたので、参考にしてください。

| 借入期間 | 利息額 |

|---|---|

| 1ヶ月 | 1,528円 |

| 3ヶ月 | 4,586円 |

| 6ヶ月 | 9,172円 |

| 9ヶ月 | 13,758円 |

| 12ヶ月 | 17,999円 |

計算してみると、アイフルでお金を借りた際の利息金額はそれほど高くならないことがわかります。

10万円を借りるとしても1日あたり約49円の利息で借りられるため、支払うお金が突然増えることもありません。

アイフルで初回契約の場合は無利息期間サービスが適用され、さらに利息金額を抑えられます。

初回契約なら最大30日間無利息!1ヶ月以内に返済すれば利息が0円

アイフルで審査に通過した場合、初めての利用なら契約日の翌日から最大30日間の無利息期間サービスが適用されます。

無利息期間サービスとは、何度お金を借りても期間中は一切利息が発生しないサービスのことです。

例えば100万円を金利15.0%で1ヶ月借りた場合の利息金額は約12,739円になりますが、無利息期間サービス中なら0円になります。

レイク(旧レイクALSA)など他社にも同様のサービスはありますが、借り入れ金額が5万円以下といった条件が課せられるので、条件なしで利息を抑えたいならアイフルを選んだほうがよいでしょう。*

無利息期間サービスが終わる前に完済すれば利息を支払う必要がなく、無駄なお金を減らしたい人に最適です。

アイフルの返済方法は6通りだから都合に合わせて選択できる

消費者金融でお金を借りると返すのが面倒な印象がある人もいるかもしれませんが、アイフルなら6通りの返済方法から都合に合わせて選択できるため、無理なく支払いを続けられます。

アイフルは顧客が利用しやすい環境の整備に注力していることから、土日や早朝、夜間といった銀行窓口が休業する時間帯でも利用できる返済方法が充実している印象があります。

さらに手数料が無料になるケースもあるため、無駄に支払うお金を最小限に抑えたいのなら、アイフルを選んだほうがよいでしょう。

返済方法ごとに手数料や利用できる時間帯を比較した結果は、以下のとおりです。

| 返済方法 | 手数料 | 24時間対応 | 土日対応 | 来店不要 | ローンカード不要 |

|---|---|---|---|---|---|

| インターネット返済 | 無料 | ◯ | ◯ | ◯ | ◯ |

| 口座振替 | 無料 | × | × | ◯ | ◯ |

| 振り込み | 220〜880円 | ◯ | ◯ | ◯ | ◯ |

| アイフルアプリ | 110〜330円 | ◯ | ◯ | × | ◯ |

| アイフルATM | 無料 | × | ◯ | × | × |

| 提携ATM | 110〜330円 | × | ◯ | × | △ |

とくにインターネット返済は、スマホやパソコンひとつでいつでも返済が完了するため、管理人もよく利用しています。

インターネット返済なら24時間365日いつでもリアルタイムで支払える

アイフルのインターネット返済は、スマホやパソコンを利用して支払うと、24時間365日いつでもリアルタイムで情報が反映されるのが特徴です。

他の返済方法では返済しても支払い情報の反映に時間がかかるため、ローン残高が変わらなかったり、限度額いっぱいまで利用していたりする場合にすぐに借り入れを再開できない難点があります。

しかし、インターネット返済なら瞬時に支払いが完了して、アプリやWebマイページに反映されます。

インターネット返済を選んで支払う具体的な手順は、以下を参考にしてください。

- アプリまたはWebマイページにログイン

- インターネットで返済を選択

- 返済金額を入力する

- 金融機関を選択する

- 表示された金融機関の画面で手続きをする

インターネット返済はスマホやパソコンがあれば自宅にいてもその場で支払いができるため、店舗へ出向く時間がない人にも最適です。

口座振替は自動で引き落としされるから返済忘れを防げる

口座振替は、毎月の支払日になった際に自動で引き落としされる仕組みとなっており、返済忘れを防止できます。

毎月3日と26日〜28日のいずれかを引き落とし日に指定でき、給料日後にしておけば残高不足による返済の遅延も回避できます。

さらに引き落としの名義はライフカード(株)またはSMBCファイナンスサービス(株)となるため、万が一通帳を家族に見られてもバレないのが嬉しいポイントです。

もちろん手数料はアイフル側に負担してもらえ、無駄に支払うお金も発生しません。

ただし、口座引き落としが回避されるまでには40日程度の待ち時間が発生するため、早めに手続きをしておいたほうがよいでしょう。

振り込みを選択すると端数まで入金できるから完済時に役立つ

振り込みによる返済は、1,000円以下の端数まで入金することが可能です。

例えば返済金額が4,500円の場合、ATMだと端数を入金できないため5,000円を投入する必要がありますが、振り込みであれば多く支払う必要がありません。

そのため、端数を支払う必要がある完済時に振り込みによる返済を選択すると、返金に関する無駄な手続きをせずに済みます。

振り込みで返済を実施する場合、1回あたりの必要金額はWebマイページおよびアプリで確認できます。

完済時は入金する金額が細かく記されますので、確認してから振り込みを実施するとよいでしょう。

アイフルアプリがあればローンカードがなくてもスマホで支払いが可能

アイフルアプリを利用すると、ローンカードがなくてもスマホだけで返済が可能になります。

借り入れする際と同様に、セブン銀行やローソン銀行ATMでスマホATM取引を選択し、表示されたQRコードをアイフルアプリで読み取るだけで返済できます。

アイフルアプリでスマホATM取引を利用して返済する具体的な手順は、以下のとおりです。

- アイフルアプリで「スマホATMで返す」を選択する

- セブン銀行またはローソン銀行ATMでスマホATM取引を選択する

- ATMで表示されたQRコードをアイフルアプリで読み取る

- アイフルアプリに表示された企業番号をATMで入力する

- 返済したい金額を入力する

コンビニでアイフルアプリを利用すれば、ローンカードや自動契約機へ入店しているところを周囲に見られません。

借り入れだけではなく返済まで誰にも見られずにこっそり終わらせたいなら、アイフルアプリを利用して支払いをしましょう。

アイフルATMで支払うと手数料が0円!無駄なお金を最小限に抑えられる

アイフルATMは、借り入れだけではなく返済する際も手数料が0円になります。

提携ATMを利用する場合は110〜330円ほどの手数料が必要になるため、アイフルATMを利用したほうが無駄に支払うお金を最小限に抑えられます。

アイフルATMは自動契約機に併設されており、営業時間となる7:00〜23:00の間であればいつでも利用できます。

もちろん土日や祝日、長期連休の際でも利用が可能で、使い勝手の面でも申し分ありません。

ただし、アイフルATMを利用するには自動契約機へ入店する必要があるため、周囲へ見られる可能性がある人は利用しないほうがよいでしょう。

コンビニや銀行などの提携ATMでローンカードを使って返済することも可能

意外と知られていませんが、アイフルはコンビニや銀行といった提携ATMでも返済することが可能です。

提携ATMなら自宅の近くにある銀行やコンビニで返済できるため、忙しくて自動契約機へ出向けないときにも役立ちます。

アイフルの返済に対応している提携ATMは、以下のとおりです。

- セブン銀行ATM

- ローソン銀行ATM

- イオン銀行ATM

- 三菱UFJ銀行ATM

- 西日本シティ銀行ATM

- イーネットATM

- 十八親和銀行ATM

- ゆうちょ銀行ATM

これらのATMは、アイフルのローンカードを挿入するだけで返済手続きが可能になります。

ゆうちょ銀行に限っては、返済で利用する際に明細書等の受取サービスへの承諾が必要になりますので覚えておきましょう。

アイフルは新規顧客への融資に積極的で利用者向けサービスも抜群

アイフルは他社と違って審査の厳格化が比較的緩やかで、新規顧客への融資に積極的な印象があります。

アイフルの審査通過率は驚異の48.2%と業界の中でもトップレベルであり、2人に1人は審査に通過できています。

さらにWebで申し込むと最短18分で即日融資を受けられますので、急いで借りたい人にもぴったりです。*

アイフルで即日融資を受けたい場合は、審査回答時間である21:00までに申し込むことが重要なポイントとなります。

アイフルの審査回答時間を過ぎている場合でも、早めの申し込みが速やかなキャッシングに繋がります。

審査に通過しておけば年会費は無料でいつでも借り入れできますので、まずは申し込みましょう。

アイフルはこんな人におすすめ

- 審査に通過できるか心配

- 他社で審査に落ちた経験がある

- 今すぐお金を借りたい

- 誰にもバレずに借りたい

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルだけではなく他社も検討したい人は、下記の検索ツールであなたにおすすめのカードローンを見つけてください。

貸付条件

レイク無利息期間の条件

| 無利息期間の適用条件 | 初めてなら初回契約翌日から無利息。 無利息期間経過後は通常金利適用。 60日間無利息、365日間無利息の併用不可。 |

|---|---|

| 60日間無利息の適用条件 | レイクで初回契約の方が対象 Webお申込み、ご契約額が50万円未満の方 |

| 365日無利息 | レイクで初回契約の方が対象 Webでお申込み、ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方 |

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |